蓝凌是国内生态OA引领者、数智化办公专家及知识管理领军品牌,是智慧办公践行和推动者。21年深耕OA领域,坚持为传统企业办公赋能创新,成功服务数千家500强及行业百强企业实现数字化转型,引领大数据及AI时代下的智慧办公新方式。

一文get!2024年电子信息制造业发展研判

- 作者:蓝凌OA办公系统

- 时间:2024-04-01 17:29:10

资讯推荐

电子信息制造业是国民经济的先导性产业,也是加快工业转型和现代社会信息化建设的技术支撑。

01电子信息制造业包含哪些内容?

电子信息制造业是全球分工最深化的产业之一,产业链较为复杂,涵盖多层次、多领域的内容,每个环节产品种类广泛。主要分为:上游关键原料、化工产品、生产设备等,中游电子元器件及组件等设备制造,下游消费电子、通讯设备、汽车电子、军工等应用。

1、上游主要是为中游设备制造提供电子材料,主要包括单晶硅、多晶硅、半导体分立器件、集成电路等。其中,半导体作为核心材料,是所有电子装置的基础。

2、中游主要是电子元器件设备制造,包括被动元件和主动元件,主动元件包括分立器件、集成电路,被动元件包括电容、电阻、电感,同时该环节包括显示电器、锂电池、连接器、电声器件等。

3、下游主要是消费和工业类产品,包括移动手机、微型计算机、平板电脑等通讯设备。电子信息制造产业延伸链条极长,且渗透率高,目前各国发展趋势都是聚焦在下一代通信设备、新型显示、汽车电子等基础支撑领域,以及物联网、智慧健康、超高清视频等终端创新。

在高度竞争的环境下,电子信息制造业产品更迭加速,包括芯片、集成电路、电子元器件等,都逐渐向智能制造方向发展。电子信息制造业对于相关产业具有很高的渗透性,例如,物联网、5G通信、大数据等新技术对传统制造业加以改造,使得电子信息制造业向智能健康、人工智能等产业延伸。同时,绿色制造也是未来的一大发展趋势,电子信息制造将更加强调低能耗和低污染。

02全球电子信息制造业发展情况

首先,从全球产业分布情况来看,美国、欧洲和日本等发达国家经济体依然作为主导,在技术研发和产品设计领域占有优势;中国、印度、东南亚等新兴经济体,依托其生产能力和工艺水平的不断提升,在世界电子信息产业中的地位不断上升,并逐步向电子信息产业链的高端环节升级。

•美国:主要在EDA/IP、集成电路设计、材料元器件、制造设备等领域占据主导地位,在终端消费产品也有一定份额。

•日本:把持集成电路材料和部分制造设备市场。

•韩国:在高端面板显示、芯片代工和终端消费品领域优势明显。

•中国:主要竞争力在芯片封装测试、通信设备、LCD显示面板及终端消费设备方面;中国台湾地区则在芯片代工及显示面板行业有自己独特的优势。

其次,IDC数据显示,2023年全球智能手机出货量为11.5亿部,同比下跌4.7%。2023年第三季度全球PC出货量6820万台,同比下降7.6%。

SIA数据显示,2023年上半年,全球半导体产业销售额为2440亿美元,同比下降19.79%。

但IDC预计2024年,全球智能手机市场出货量将同比增长4.5%;WSTS预计全球半导体销售额整体增长11.8%。

由于2024年全球政治经济形势仍不稳固,新增消费需求仍然疲软,所以市场恢复仍存较大不确定性。但同时,“宅经济”消费兴起,消费者购入设备进入新一轮换机窗口期,成熟的MR产品有望起量;人工智能应用场景加速落地,产业有望迎来温和复苏,行业预测机构普遍乐观。

03我国电子信息制造业稳步回升

2023年,我国电子信息制造业在重重风险挑战下,持续发挥着工业经济“压舱石”“催化剂”重要作用。

去年一整年,我国电子信息制造业整体先抑后扬,6月累计增加值增速回正,增长逐月提速。光伏、锂电等能源电子产品逆势增长,生产、出口保持旺盛,技术创新水平加快提升,行业应用加速拓展。

2023年1—9月,“新三样”产品(电动汽车、锂电池、太阳能电池)合计出口7989.9亿元,同比增长41.7%,占我国出口比重同比提升1.3个百分点,连续14个季度保持两位数增长。内需市场升级提速,产品高端化、智能化、绿色化发展态势显著,高端产品成绩亮眼。

IDC 最新《2024 年中国智能手机市场十大洞察》报告,预计 2024 年中国智能手机市场出货量将达到2.87亿台,同比增长3.6%,未来几年出货量将保持稳定。IDC 分析称,2024 年中国智能手机市场出货量将实现 2021 年以来首次同比增长,其中折叠屏手机市场将保持快速增长的势头。

因为2023年1-9月,中国折叠屏手机市场出货量达423.6万台,同比增长96.5%;Mini LED背光电视销量52万台,同比增长159%;“618”促销期间,我国彩电线上市场75英寸及以上尺寸产品零售量占比达到34.9%,同比增长15%。

展望2024年,我国电子信息制造业内生动力不断增强,《电子信息制造业2023—2024年稳增长行动方案》等一系列政策措施发布落地,供给红利持续释放,技术创新产业化进程即将加速,产业链供应链韧性和安全水平继续稳步提升,有望在增速进一步企稳的同时迎来更多新机遇。

先进计算、新能源等新兴领域市场化步伐加快,工业互联网、智慧农业、智慧能源等传统行业赋能升级提速,带动电子信息制造业的快速恢复。预计2024年我国电子信息制造业增加值增速将处于7%~10%区间。

04数字化推动电子信息制造企业高质量发展

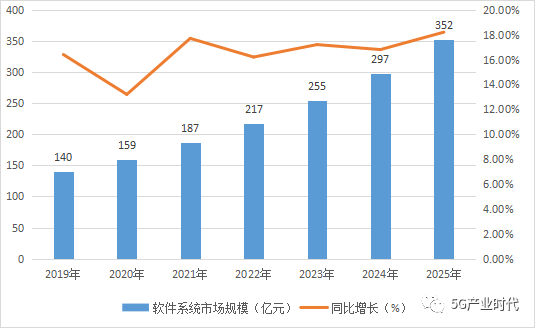

随着电子行业市场的进一步发展,及电子行业数字化渗透率提升,将进一步提升电子行业数字化的市场空间,预测未来几年,中国电子行业数字化软件系统市场保持稳健发展态势,2025年,市场规模将达到352亿元。

电子行业数字化技术发展趋势

(1)打造内外协同体系,着重数据流通与模块集成

在供应链环节,通过互联网平台实时采集物联网数据、生产操作数据、供应商数据及客户数据,形成集中采购、设计、销售、物流等全流程协同;在生产环节,通过打造生产协同平台,开展定制化产品设计,为企业开展需求交互、产品设计、生产制造、物流仓储、质量检测与追溯等全过程,采集并分析实时数据,实现排产、生产、仓储等按需调度与优化生产的目的。

(2)标准化、轻量化、低代码云化产品推动中小企业数字化普及应用

云化数字化产品将会是企业重点部署与升级的方向。针对电子行业不同应用场景,重点开发SaaS和PaaS两种云产品,SaaS云产品则为企业提供完全标准化的数字化产品,客户不需要过多自行开发;PaaS云产品可以为用户提供较为开放的平台接口与数据,从中构建自己的应用,而不需要接触底层操作系统。针对不同的类型的产品有不同的应用场景,对于成本敏感、通用性强的业务,SaaS是成本最低的选项。

(3)打造适应快速更新迭代的产品研发平台

电子行业涵盖3C电子、汽车电子、智能电网、智能制造以及智能家居等电子产品生产制造。电子产品技术含量高,产业链长,产品迭代速度快,这为企业开展产品研发设计带来较大的挑战。数字化服务商针对电子行业的这一痛点难点问题,可通过面向多种类型电子企业的需求打造一站式技术支持、研发服务,帮助企业提升其研发设计能力,缩短产品开发周期。

电子信息制造企业实现数字化转型,不仅是顺应市场变革、把握产业发展趋势的战略选择,同时也是提升企业核心竞争力、推动高质量发展的必由之路。

优化资源配置与响应速度:通过建立跨地区、跨企业、跨部门的协同平台,实现供应链的动态、精准协同,有助于企业迅速响应市场变化,提高供应链整体效率,降低库存成本,保证产品质量。

完善供应链管理:通过物流管理、供应商管理、库存控制等功能,可以实现供应链的可视化、追溯和优化,提高供应链的运作效率和灵活性,降低库存成本和交货周期。

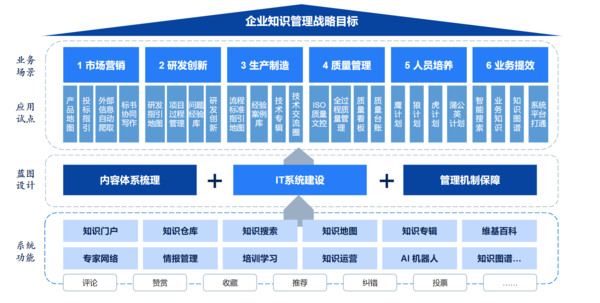

深化知识管理:实施统一知识管理平台,加强知识资产的积累、应用和传承,提高全员知识管理能力。

05电子信息制造企业数智化典型应用

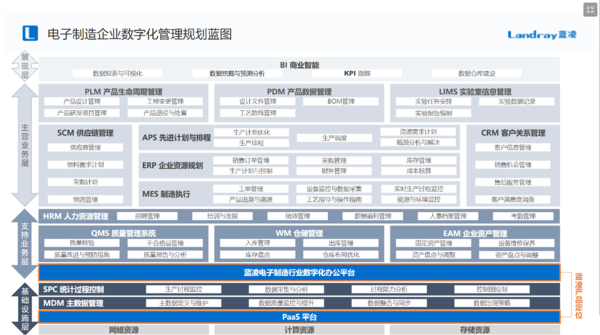

数智化办公专家:蓝凌,深耕制造企业数字化服务多年,已经赋能OPPO、TCL华星光电、华大半导体等电子信息制造百强企业,实现数智化管理。

1.打造多类门户,提效协同效率

集合企业内高层决策门户、生态门户、供应链门户,针对企业下属生产工厂、仓库、分子公司、事业部进行统一管理权限精细化,做到管控、整合、赋能三位一体。

2.集成MES、CRM、PLM,一站式供应链管理

打造全域系统入口针对生产、仓储、供应、营销等供应链业务系统整合集成,打造统一管理平台避免繁琐操作及重复登录,形成入口的业务闭环,大大提升多系统协作效率,给用户提供良好使用体验。

3.知识管理 ,助力研发创新

一站式知识管理平台,覆盖市场营销、研发创新、生产制造、质量管理、人员培养、业务提效等各方面业务场景,通过构建知识门户、知识仓库 、知识搜索、知识地图、知识专辑等应用,让研发降本提效。

展望2024年,我国电子信息制造业上游关键材料、设备、元器件发展有望进一步提速,上下游企业生态绑定持续加强,产业抵御外部冲击能力进一步增强。而数字化转型有利于产业结构持续优化,蓝凌将携手众多电子信息制造业提效降本,支持我国电子信息制造业高质量发展。

蓝凌软件2001年成立于深圳,网页搜索“蓝凌软件官网”“蓝凌OA”或关注微信公众号“蓝凌MK数智化工作平台”,或添加蓝凌顾问微信“landray888”,申请免费体验蓝凌数智化办公产品!

上一篇: 员工童心满满,这种能量CEO该如何善用?

下一篇: 2024年制造业数字化转型划重点!

相关资讯

常州数字化转型“加速度”,蓝凌数智化OA助跑

常州市工业和信息化局文件发布关于印发《2022年工作总结和2023年工作要点》的通知(下称《通知》),提出全年实施智能化改造和数字化转型项目4000个。数智化办公专家:蓝凌将结合服务钜苓铸造、安顺集团等众多常州企业的成功实践,助力常州企业提效管理,赋能业务运营,促进数字化转型升级。2023-06-29 17:48:31

泰和新材CIO牛文彬:携手蓝凌深耕数智协同,让组织更高效

目前,泰和新材“信息化”已经初步构建了以OA、MES、ERP为代表的支柱系统,并将进一步提升信息系统覆盖面与应用深度2023-08-17 14:23:30

东莞硅翔:携蓝凌升级流程协同,重构制造“流水线”

伴随产能的持续扩充,为了更好的支撑业务管理,硅翔不断探索企业数字化,逐步建设了ERP、MES、SRM等系统,在转型的道路上,数字化协同需求也越来越突出。2024-07-05 13:28:16

茅台镇第二大酒企,携手蓝凌智能费控,助力两千亿品牌更香

天士力大健康产业投资集团旗下,贵州国台酒业围绕智能制造、数字供应链、数字化营销等智能产业核心特征,全力打造智能产业,致力于推动国台酒业进入智能产业第一梯队。2024-06-14 17:54:57

新城控股:双轮驱动战略显效,数字化成为核心竞争力

建立全员数字化意识,打造企业核心竞争力2023-10-13 17:15:52

拓展智能工厂、推广工业互联网平台,数字技术加力赋能实体产业

全面推动制造业数字化普及,激发实体产业发展新动能。2023-09-02 16:57:16